«فرود نرم» یا «Soft Landing» در اقتصاد، بهمعنای کاهش ملایم رشد اقتصادی بهوسیله افزایش نرخ بهره، بدون افتادن در ورطه رکود است. زمانی که بانکهای مرکزی بهدنبال افزایش نرخ بهره هستند تا از تورم بالا جلوگیری کنند، اقتصاد میتواند به سرعت وارد رکود شود. استراتژی فرود نرم تلاش میکند با کاهش تدریجی محرکهای اقتصادی در یک صنعت یا یک بخش خاص اقتصادی از این اتفاق جلوگیری کند.

اصطلاح «فرود نرم» اولین بار در دوران تصدی رئیس سابق فدرال رزرو، آلن گرینسپن که با مهندسی بحران در سالهای 1994-1995 شناخته میشود، رایج شد. جروم پاول، رئیس فدرال رزرو همچنین معتقد است فدرال رزرو در سالهای 1965 و 1984 به فرود نرم دست یافته و پیش از همهگیری کووید-19، در مسیر فرود نرم دیگری قرار داشته است.

ملاحظات خاص

بایستی در نظر داشت رکورد فرودهای نرم فدرال رزرو در بهترین حالت، روندی متناقض داشته است، زیرا کنترل یک بانک مرکزی بر اقتصاد، مشابهتی با کنترل یک خلبان بر هواپیما ندارد. ابزارهای عمده سیاست پولی فدرال رزرو، نرخ بهره و افزایش داراییها (بزرگ کردن یا کوچک کردن ترازنامه)، ابزارهای صلبی هستند که برای حل اختلالات زنجیره تامین یا بیماریهای همهگیر طراحی نشدهاند.

بن برنانکی، رئیس سابق فدرال رزرو، زمانی در رد یک قیاس خودرویی دیگر گفته بود: «اگر سیاستگذاری پولی مانند رانندگی با ماشین باشد، پس خودرویی در اختیار دارید که دارای سرعتسنج غیرقابل اعتماد و شیشه جلوی غبارآلود است و همچنین پدال گاز یا ترمزی دارد که واکنش غیرقابل پیشبینی و با تاخیر از خود نشان میدهد».

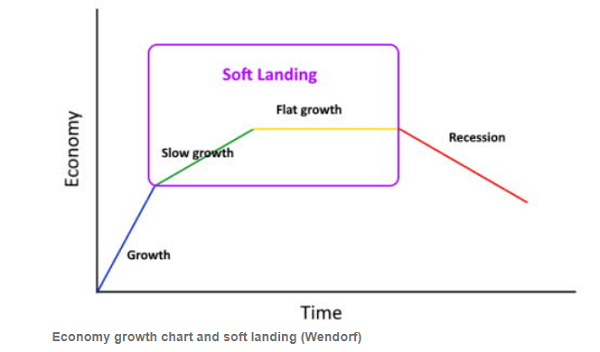

فرود نرم در مقابل فرود سخت

بانک مرکزی یک کشور، نرخ بهره را برای مدیریت اقتصاد تنظیم میکند. اگر تورم بسیار بالا باشد، بانک مرکزی با هدف کاهش قیمتها نرخ بهره را افزایش میدهد. اگر بانک مرکزی نرخهای بهره را خیلی بالا ببرد یا خیلی سریع افزایش دهد، فرود سخت را تجربه خواهد کرد.

اگر بانک مرکزی نرخ بهره را به آرامی یا با مقادیر اندک افزایش دهد، میتواند به فرود نرم اقتصاد منجر شود. مرز باریکی میان این دو حالت وجود دارد و اینکه افزایش نرخهای بهره چگونه بر اقتصاد تأثیر میگذارد، جواب دقیقی ندارد. به هر صورت یک بانک مرکزی نمیخواهد فرود سختی داشته باشد، زیرا منجر به عواقب منفی جدی بر اقتصاد میشود.

دلایل اصلی تورم چیست؟

علل اصلی تورم، کشش تقاضا (زمانی که تقاضا برای کالاها و خدمات بیشتر از عرضه برای پاسخگویی به آن تقاضا باشد)، فشار هزینهها (افزایش قیمتها به دلیل افزایش قیمت مواد اولیه و نیروی کار)، رشد نقدینگی، افزایش دستمزدها و کاهش ارزش پول یک کشور است.

مولفههای سیاست پولی چیست؟

بانک مرکزی یک کشور سه ابزار اصلی برای کنترل سیاست پولی در اختیار دارد که عبارتند از کنترل ذخایر الزامی بانکها، تعدیل نرخ تنزیل (نرخ سودی که به موسسات مالی در هنگام استقراض از بانک مرکزی تعلق میگیرد) و عملیات بازار آزاد (خرید و فروش اوراق بهادار).

تلاشهای فدرال رزرو برای فرود نرم به دلیل تأخیری که بین زمان اعمال یک سیاست و زمان اثرگذاری آن وجود دارد، امری پیچیده است. از آنجایی که واکنش به تغییرات در سیاست پولی فرایندی زمانبر بهشمار میرود، فدرال رزرو مجبور است سرعت افزایش نرخ بهره را بدون مشاهده تأثیر کامل اقدامات قبلی یا سیگنالهای سیاستی خود تعیین کند.

برای اینکه سیگنالدهی اثر داشته باشد، سیاست فدرال رزرو باید حداقل تا حدودی قابل پیشبینی باشد که این امر، انعطاف بانک مرکزی را در واکنش به تحولات اقتصادی محدود میسازد. چنین محدودیتهایی به این معناست که شانس هنوز هم به اندازه مهارت، نقش مهمی در فرود اقتصادی نرم دارد.