آیا میدانید که نرخ بهره چگونه بر ارزش پول شما و تصمیمگیریهایتان بهعنوان تریدر تاثیر میگذارد؟ نرخ بهره یکی از مهمترین متغیرهای اقتصادی است که روی بازارهای مالی و ارزی، تقاضا و عرضه ارز و نرخ تبدیل آنها اثرگذار است. در این مقاله از اپوفایننس، به بررسی Interest rate میپردازیم و تأثیر Interest rate روی ارزش ارزها و معاملات فارکس را با مثالهای عملی نشان میدهیم. همچنین به شما نشان میدهیم که چگونه Interest rate بالا یا پایین، ارزش ارزها را افزایش یا کاهش میدهد و چه فرصتها و چالشهایی را برای معاملهگران فارکس ایجاد میکند. امیدواریم که این مقاله برای شما مفید و جذاب باشد.

نرخ بهره چیست؟

Interest rate، میزان درصدی است که برای استفاده از پول در یک دوره زمانی مشخص پرداخت میشود. این نرخ نشاندهنده هزینه یا بازده پول است و بین دو طرف معامله، یعنی وامدهنده (بستانکار) و وامگیرنده (بدهکار) توافق میشود. نرخ بهره، بر اساس عوامل مختلفی مانند مبلغ وام، مدت زمان وام، ریسک وام، نوع وام و همچنین، عوامل دیگری مانند تورم و سیاستهای بانک مرکزی تعیین میشود.

بهعنوان مثال، فرض کنید شما 50 میلیون تومان از بانک قرض میگیرید و بانک از شما Interest rate 10٪ در سال میخواهد. این بدان معنی است که شما باید در پایان هر سال، 5 میلیون تومان بهعنوان سود به بانک بپردازید. اگر مدت وام شما 5 سال باشد، شما در پایان دوره، باید 25 میلیون تومان بهعنوان سود و 50 میلیون تومان بهعنوان اصل وام را به بانک برگردانید. بنابراین، هزینه کل وام شما 75 میلیون تومان خواهد بود.

از طرف دیگر، وقتی سرمایهگذاران سرمایه را به یک محصول مالی اختصاص میدهند، بانک در واقع پول را قرض میکند. سود، بهایی است که بانک برای نگهداشتن پول برای مدت زمان معین نزد خود به سرمایهگذار میپردازد. بهعنوان مثال، سرمایهگذاری 10 میلیون تومان برای یک سال با نرخ بهره 10٪ به این معنی است که سرمایهگذار در پایان دوره، در مجموع یک میلیون تومان سود دریافت میکند.

معمولاً سرمایهگذاران این گزینه را دارند که وجوه خود را برداشت کنند یا آنها را مجدداً در یک محصول دیگر با مدت معین سرمایهگذاری کنند. اینجاست که سود مرکب اهمیت پیدا میکند، زیرا سرمایهگذار در صورت سرمایهگذاری مجدد سرمایهاش، سود آخرین سپرده مدتدار خود را هم دریافت میکند.

انواع نرخ بهره

اساساً سه نوع اصلی نرخ بهره وجود دارد: اسمی یا نومینال، نرخ موثر و نرخ واقعی.

نرخ اسمی یا نومینال

نرخ اسمی یا نومینال، نرخ بهرهای است که بدون در نظر گرفتن تورم محاسبه میشود. این نرخ، نرخی است که در قرارداد بین وامدهنده و وامگیرنده تعیین میشود و صرفاً نرخ اعلامشدهای است که پرداختهای بهره بر اساس آن محاسبه میشود. بهعبارت دیگر نرخ اسمی، سود پرداختی سالانه به دارنده اوراق قرضه یا وام است که بهصورت نسبتی از ارزش اسمی برگه است.

بهعنوان مثال، فرض کنید شما 100 میلیون تومان از بانک وام میگیرید و بانک از شما نرخ بهره اسمی 20 درصد در سال میخواهد. این امر به این معنی است که شما باید در پایان هر سال، 20 میلیون تومان بهعنوان سود به بانک بپردازید. اگر مدت وام شما 5 سال باشد، شما در پایان دوره، باید 100 میلیون تومان بهعنوان سود و 100 میلیون تومان بهعنوان اصل وام را به بانک برگردانید. بنابراین، هزینه کل وام شما 200 میلیون تومان خواهد بود.

نرخ موثر

نرخ بهره موثر (EIR)، ترکیب در کل مدت سرمایهگذاری را در نظر میگیرد. بهعبارت دیگر، نرخ موثر، نرخ واقعی یک وام یا سرمایهگذاری است که در آن اثرات ترکیبی در نظر گرفته میشود و اغلب برای مقایسه نرخ سالانه با شرایط ترکیبی مختلف (روزانه، ماهانه، سالانه و غیره) استفاده میشود. به این معنی که نرخ اسمی 5% ترکیبی سه ماهه برابر با نرخ موثر 5.095%، ترکیبی ماهانه 5.116% و روزانه 5.127% خواهد بود. این نرخ میتواند با فرمول زیر محاسبه شود:

EIR = (1 + i/n)n – 1

که در آن، i نرخ اسمی و n، تعداد دورههای ترکیب در هر سال است. برای مثال، اگر یک وام با نرخ اسمی ۱۲٪ و ترکیب ماهانه داشتهباشیم، نرخ موثر آن برابر است با:

EIR = (1 + 0.12/12)12 – 1 ~ 0.1268

یعنی حدود ۱۲٫۶۸٪. این نرخ نشان میدهد وامگیرنده چقدر بهره واقعی برای هر سال پرداخت میکند. نرخ موثر، میتواند برای مقایسه وامها یا سرمایهگذاریهایی با نرخها و دورههای ترکیب مختلف مفید باشد.

نرخ بهره واقعی

نرخ واقعی هنگام در نظر گرفتن تأثیر تورم بر نرخهای بهره اسمی مفید است. در اصل، نرخ واقعی، نرخ تورم را از نرخ اسمی کسر میکند. به این معنی که اگر نرخ بهره اسمی 5 درصد و نرخ تورم هم 5 درصد باشد، نرخ واقعی عملاً 0 درصد است. این نرخ نشان میدهد سرمایهگذار یا وامگیرنده چقدر از قدرت خرید خود را در ازای وام یا سرمایهگذاری افزایش یا کاهش میدهد. نرخ واقعی را میتوان با فرمول زیر محاسبه کرد:

r = i – π

که در آن r نرخ واقعی، i نرخ اسمی و π نرخ تورم (مورد انتظار یا واقعی) است. برای مثال، اگر یک وام با نرخ اسمی ۲۰٪ و نرخ تورم مورد انتظار ۱۵٪ داشتهباشیم، نرخ واقعی آن برابر است با:

r = 0.20 – 0.15 = 0.05

یعنی حدود ۵٪ است. این نرخ نشان میدهد وامگیرنده پس از کسر تورم، ۵٪ از قدرت خرید خود را از دست میدهد. نرخ واقعی، میتواند برای مقایسه وامها یا سرمایهگذاریهایی با نرخها و دورههای ترکیب مختلف مفید باشد.

بر اساس سه تعریف فوق، انواع مختلف دیگری از نرخ بهره را میتوان بهصورت زیر تعریف کرد:

نرخ ساده

نرخ ساده یا Simple Interest Rate، نوعی نرخ بهره است که بر اساس مبلغ اصلی سرمایهگذاری یا وام، بدون در نظر گرفتن هیچ هزینه اضافی یا هزینههای دیگر محاسبه میشود. این نوع نرخ بهطور معمول برای محاسبه سود در مواردی مانند تعیین بهره در سرمایهگذاریهای کوتاهمدت استفاده میشود. برای محاسبه نرخ ساده، از فرمول زیر استفاده میشود:

SI=P×I×N

که در آن:

- SI سود یا بهره ساده است.

- P مقدار اصلی سرمایهگذاری یا وام است.

- I نرخ نومینال یا بهره سالانه است.

- N مدت زمان سرمایهگذاری یا وام در واحد زمانی مورد نظر است (معمولاً به سال محاسبه میشود).

فرض کنید شما یک وام 10 میلیون تومانی با نرخ بهره نومینال ۵٪ سالانه گرفتهاید و میخواهید بهره ساده را برای مدت ۳ سال محاسبه کنید. مقدار بهره ساده برای این وام، برابر با یک میلیون و 500 هزار تومان است.

نرخ بهره مرکب یا ترکیبی

نرخ مرکب، یک نوع نرخ است که در طی مدت زمان، بهرههای پرداختی به سرمایه اصلی اضافه میشود و سپس بهرههای بعدی بر اساس مجموع سرمایه اصلی و بهرههای اضافی محاسبه میشوند. به این ترتیب در نرخ مرکب، سرمایه و بهرههای اضافی ترکیب میشوند و مورد محاسبه قرار میگیرند. برای محاسبه نرخ مرکب، از فرمول زیر استفاده میشود:

CI = P × (1 + I)N – P

که در آن:

- CI مقدار نهایی سرمایه (مبلغ اصلی و بهرههای اضافی) است؛

- P مقدار اصلی سرمایهگذاری یا وام است؛

- I نرخ بهره نومینال یا بهره سالانه است؛

- N مدت زمان سرمایهگذاری یا وام در واحد زمانی مورد نظر است (معمولاً به سال محاسبه میشود).

فرض کنید که شما یک وام 10 میلیون تومانی با نرخ نومینال ۵٪ سالانه گرفتهاید و میخواهید مبلغ نهایی سرمایه را برای مدت ۳ سال محاسبه کنید:

A = 10,000,000 × [(1 + 0.05)3 – 1]

مقدار نهایی سرمایه برای این وام با مبلغ اصلی ۱۰،۰۰۰ دلار و نرخ نومینال ۵٪ برای مدت ۳ سال، حدوداً ۱٬۵۷۶٬۲۵۰ تومان است.

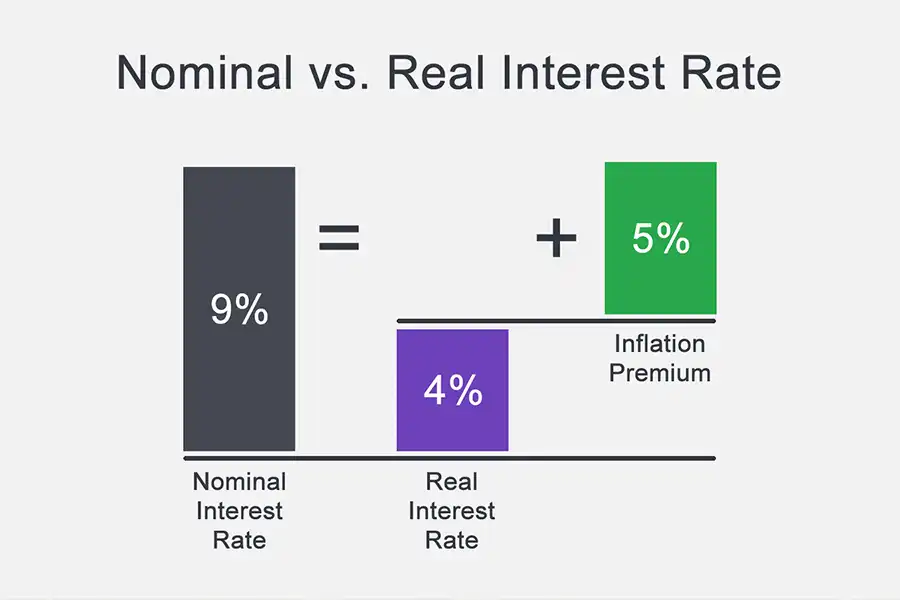

نرخ بهره اسمی در مقابل نرخ واقعی

نرخ اسمی همیشه کل داستان را بیان نمیکند. نرخ بهره، نرخ بهره قبل از تعدیل تورم است.

نرخ بهره واقعی = نرخ بهره اسمی – تورم مورد انتظار

نرخ اسمی معمولاً همان نرخ اعلامشده یا پایهای است که میبینید (بهعنوان مثال، بازده اوراق قرضه). از سوی دیگر، بازارها بر این نرخ تمرکز نمیکنند، بلکه بر نرخ واقعی تمرکز میکنند. اگر اوراق قرضهای داشتید که بازده اسمی آن 6 درصد بود اما نرخ تورم سالانه 5 درصد بود، بازده واقعی اوراق 1 درصد بوده است.

اهمیت نرخ در بازارهای مالی چیست؟

نرخ بهره یکی از عوامل کلیدی در بازارهای مالی است و اهمیت زیادی دارد. در ادامه، برخی از اهمیتهای Interest rate در بازارهای مالی را بیان میکنیم:

- تأثیر بر ارزش داراییها: Interest rate تأثیر مستقیمی بر قیمت و ارزش داراییها دارد. به این ترتیب که با تغییر نرخ ، قیمت داراییها هم تغییر میکند. این تغییرات بر بازارهای سرمایه، بازارهای ارز، بازارهای سهام و سایر بازارهای مالی تأثیر میگذارد. بهعنوان مثال، افزایش نرخ بهره میتواند باعث افزایش تقاضا برای ارز یک کشور شود؛ زیرا سرمایهگذاران ممکن است ترجیح دهند سرمایهگذاری خود را به ارز یک کشور با نرخ بهره بالا انجام دهند. این ممکن است باعث افزایش قیمت ارز کشور مربوطه نسبت به سایر ارزها شود.

- تأثیر بر تصمیمات سرمایهگذاری: Interest rate تعیینکننده سودآوری سرمایهگذاریها است و بر تصمیمات سرمایهگذاری تأثیر مستقیم دارد. Interest rate بالا میتواند سرمایهگذاران را به سمت سرمایهگذاری در بخشهایی با بازدهی بالاتر هدایت کند، درحالی که Interest rate پایین ممکن است سرمایهگذاران را ترغیب به سرمایهگذاری در بخشهای کمریسکتر و کمبازدهتر کند.

- تأثیر بر مصرف: Interest rate بر رفتار مصرفکنندگان تأثیرگذار است و تأثیر مستقیمی بر میزان مصرف و پرداخت قسط وامها دارد. Interest rate بالا میتواند موجب کاهش توان خرید و مصرف مردم شود، درحالی که با Interest rate پایین، این امکان وجود دارد که توان خرید و مصرف بیشتر شود.

- تأثیر بر تورم: تعیین Interest rate ، ابزاری برای کنترل تورم است. Interest rate بالا میتواند موجب افزایش تورم شود، زیرا برای کنترل تورم، بانک مرکزی ممکن است Interest rate را افزایش دهد. در عینحال، نرخ بهره پایین میتواند موجب کاهش تورم شود. بهعبارت دیگر، Interest rate بالا میتواند تورم را کنترل کند و نرخ پایین، ممکن است تورم را افزایش دهد.

- تأثیر بر اقتصاد کلان: سیاستهای بانک مرکزی در مورد نرخ بهره، تأثیر زیادی روی اقتصاد کلان و رشد اقتصادی دارد. نرخ پایین میتواند مشوق سرمایهگذاری و ایجاد اشتغال باشد، درحالی که نرخ بالا میتواند پسانداز را تشویق کند.

طبق آنچه که گفته شد، Interest rate اهمیت زیادی در بازارهای مالی دارد و روی اقتصاد و تصمیمات مالی افراد تأثیرات وسیعی میگذارد. این نرخ بهعنوان یک ابزار کلیدی برای مدیریت اقتصاد و اعتبار اقتصادی مورد استفاده قرار میگیرد و معاملهگران هنگام اتخاذ تصمیمات خود باید حتماً به این فاکتور توجه کنند.

بیشتر بخوانید: تاثیر سیاست های بانک مرکزی بر فارکس

نرخ بهره چگونه و بر اساس چه عواملی تعیین میشود؟

نرخ بهره یکی از مهمترین متغیرهای اقتصادی است که تاثیر گستردهای روی تصمیمات سرمایهگذاری، مصرف، وامگرفتن و وامدادن دارد. نرخ بهره توسط بانک مرکزی هر کشور بر اساس عوامل متعددی، مانند وضعیت اقتصاد تعیین میشود.

زمانی که بانک مرکزی Interest rate را بالا میبرد، هزینه بدهی افزایش پیدا میکند. وقتی هزینه بدهی بالا باشد، مردم از استقراض و وامگرفتن منصرف میشوند و تقاضا برای وام کاهش پیدا میکند. در یک اقتصاد با Interest rate بالا، مردم به پسانداز پول خود متوسل میشوند، زیرا از نرخ پسانداز بیشتر سود میبرند. به این ترتیب بازار سهام آسیب میبیند، زیرا سرمایهگذاران ترجیح میدهند از نرخ بالاتر پسانداز استفاده کنند تا اینکه در بازار سهام با بازده کمتر سرمایهگذاری کنند. همچنین کسبوکارها دسترسی محدودی به منابع مالی سرمایه از طریق بدهی دارند که منجر به انقباض اقتصادی میشود.

اقتصادها اغلب در دورههایی با نرخ بهره پایین تحریک میشوند، زیرا وامگیرندگان به وامهایی با نرخهای ارزان دسترسی دارند. از آنجایی که نرخ بهره در پسانداز پایین است، مشاغل و افراد بیشتر احتمال دارد که اقدام به سرمایهگذاریهای پرریسکتری مانند سهام کنند. این هزینهها به اقتصاد دامن میزند و سرمایه به بازار تزریق میکند که منجر به توسعه اقتصادی میشود.

درحالی که دولتها نرخهای بهره پایینتر را ترجیح میدهند، اما در نهایت منجر به عدم تعادل بازار میشوند که در آن تقاضا بیش از عرضه است که باعث تورم میشود. هنگامیکه تورم رخ میدهد، نرخ بهره افزایش پیدا میکند. بانکهای مرکزی برای مبارزه با تورم ممکن است الزامات ذخیره بالاتری را تعیین کنند؛ عرضه پول محدود شود یا تقاضای بیشتری برای اعتبار وجود داشتهباشد. برخی از مهمترین عواملی که بر نرخ بهره اثرگذار هستند، عبارتاند از:

- تقاضا و عرضه پول: رابطه مستقیمی بین میزان تقاضا و نرخ بهره وجود دارد. هر چه تقاضا برای پول بیشتر باشد، Interest rate هم بالاتر میرود و برعکس. عرضه پول توسط بانک مرکزی کنترل میشود که میتواند با ابزارهای سیاست پولی تأثیر بگذارد.

- افزایش درآمد: با افزایش درآمد عمومی، Interest rate هم بهطور متناسبی افزایش مییابد؛ زیرا افراد بیشتر مایل به مصرف و سرمایهگذاری هستند و تقاضا برای پول بیشتر میشود.

- تورم: نرخ بهره با تورم اقتصادی رابطه مستقیم دارد. هر چه تورم بالاتر باشد، Interest rate هم بالاتر میرود؛ زیرا وامدهنده برای جبران کاهش قدرت خرید پول در آینده، Interest rate بالاتری میخواهد. همچنین تورم باعث افزایش تقاضا برای پول میشود که نرخ بهره را بالا میبرد.

- نوع وام: در فرآیند اعطای وام، Interest rate بهعنوان یک عامل تضمینکننده عمل میکند. هر چه ریسک بازپرداخت وام بالاتر باشد، Interest rate هم بالاتر خواهد بود. برای مثال، وامهای بدون ضمانت، معمولا نرخ بالاتری نسبت به وامهای با ضمانت دارند.

- مدت زمان وام: مدت زمان وام هم بر Interest rate تأثیر دارد. هر چه مدت زمان وام طولانیتر باشد، Interest rate هم بالاتر خواهد بود؛ زیرا وامدهنده برای جبران عدم استفاده از پول در طول زمان و ریسک بالاتر بازپرداخت، Interest rate بالاتری میخواهد.

- وضعیت اقتصادی و سیاسی: وضعیت اقتصادی و سیاسی یک کشور بر نرخ بهره تأثیر دارد. هر چه وضعیت اقتصادی و سیاسی پایدارتر باشد، نرخ بهره پایینتر خواهد بود؛ زیرا اعتماد سرمایهگذاران و وامگیرندگان بالاتر است و ریسک بازپرداخت وام کمتر است.

اپوفایننس بهعنوان یک بروکر معتبر و مدرن، امکان دسترسی به تعداد زیادی از بازارهای مالی جهانی مانند فارکس، رمزارزها، سهام، شاخصها و غیره را به شما میدهد. با استفاده از این بروکر، میتوانید با بیش از 1000 نماد معاملاتی ترید کنید و از مزایای بسیار زیادی که اپوفایننس برای شما فراهم میکند، بهرهمند شوید.

پلتفرم سوشیال ترید اپوفایننس، به شما این فرصت را میدهد که تریدرهای ماهر را پیگیری کنید و معاملات آنها را در حساب خود تکرار کنید. شما میتوانید از دانش و تجربه آنها استفاده کنید و سود خود را بالا ببرید. همچنین اگر یک تریدر موفق هستید، میتوانید با این روش که سرمایهگذاران معاملات شما را پیگیری کنند و شما از پورسانت آنها سود کنید، درآمد ثابت کسب کنید.

اپوفایننس ابزارهایی را ارائه میدهد که به شما کمک میکنند تا بازار را بهتر تحلیل کنید و ریسک خود را مدیریت کنید. شما میتوانید از پلتفرمهای محبوب متاتریدر ۴ و ۵ در تمام دستگاههای خود استفاده کنید و از قابلیتهایی مانند اندیکاتورها، اسکریپتها، اکسپرت ادوایزرها و بک تست بهره ببرید.

همچنین میتوانید از Technical Views استفاده کنید. تکنیکال ویوز یک ابزار تحلیل بازار مالی پیشرفته است که با استفاده از الگوریتمهای خودکار و تحلیلگران ارشد، پیشبینیهای معاملاتی عملی و دقیقی را به شما ارائه میدهد و شانس سودآوریتان را به میزان زیادی افزایش میدهد.

چرا نرخ بهره برای معاملهگران فارکس مهم است؟

نرخ بهره نقش کلیدی در دنیای معاملات فارکس ایفا میکند و بر بسیاری از جنبههای بازار تاثیر میگذارد. در واقع میتوان گفت Interest rate دنیای فارکس را به گردش در میآورد. بهعبارت دیگر، بازار فارکس توسط نرخهای بهره جهانی اداره میشود. نرخ بهره یک ارز، احتمالاً بزرگترین عامل در تعیین ارزش درکشده یک ارز است. بنابراین دانستن اینکه بانک مرکزی یک کشور چگونه سیاستهای پولی خود را مانند تصمیمگیری در مورد Interest rate تعیین میکند، برای معاملهگران اهمیت بسیار زیادی دارد.

برای معاملهگران فارکس، نرخهای بهره از مهمترین عوامل هستند؛ زیرا مبنایی برای محاسبه سوآپ یا تفاوت Interest rate بین دو ارز محسوب میشود. این نرخها تعیین میکنند که یک معاملهگر برای حفظ یک موقعیت یکشبه چقدر دریافت یا پرداخت میکند. سوآپ میتواند یک موقعیت سودآور را به یک موقعیت بازنده تبدیل کند و بالعکس. هنگامی که Interest rate کاهش مییابد، معاملهگران با چالشهای جدیدی روبرو میشوند، اما این چالشها با خود فرصتهای بالقوه سودآوری را هم به همراه دارند.

بیشتر بخوانید: سوآپ در فارکس

یکی از بزرگترین تأثیرات بر تصمیم بانک مرکزی در مورد نرخ بهره، ثبات قیمت یا «تورم» است. تورم افزایش مداوم قیمت کالاها و خدمات است. بهطور کلی پذیرفته شده است که تورم متوسط با رشد اقتصادی همراه است. با اینحال، تورم بیشازحد میتواند به اقتصاد آسیب برساند و به همین دلیل است که بانکهای مرکزی همیشه مراقب شاخصهای اقتصادی مرتبط با تورم مانند CPI و PCE هستند.

بانکهای مرکزی در تلاش برای حفظ تورم در سطح متعادل، به احتمال زیاد نرخهای بهره را افزایش میدهند و در نتیجه، رشد کلی پایینتر و تورم آهستهتر میشود. این امر به این دلیل اتفاق میافتد که تعیین نرخهای بهره بالا معمولاً مصرفکنندگان و کسبوکارها را وادار میکند تا کمتر وام بگیرند و بیشتر پسانداز کنند. به این ترتیب عرضه و تقاضا و البته فعالیت اقتصادی را کم میکند که تا حدی میتواند جلوی تورم را بگیرد. وامها گرانتر میشوند، درحالی که نقدینگی جذابتر میشود.

از سوی دیگر، زمانی که نرخ بهره کاهش مییابد، مصرفکنندگان و کسبوکارها تمایل بیشتری به وامگرفتن دارند (زیرا بانکها الزامات وام را تسهیل میکنند)، مخارج خردهفروشی و سرمایه افزایش پیدا میکند و در نتیجه، نوعی رونق اقتصادی به وجود میآید.

حال ممکن است این سوال برای شما پیش بیاید که این موضوع چه ربطی به بازار فارکس دارد؟

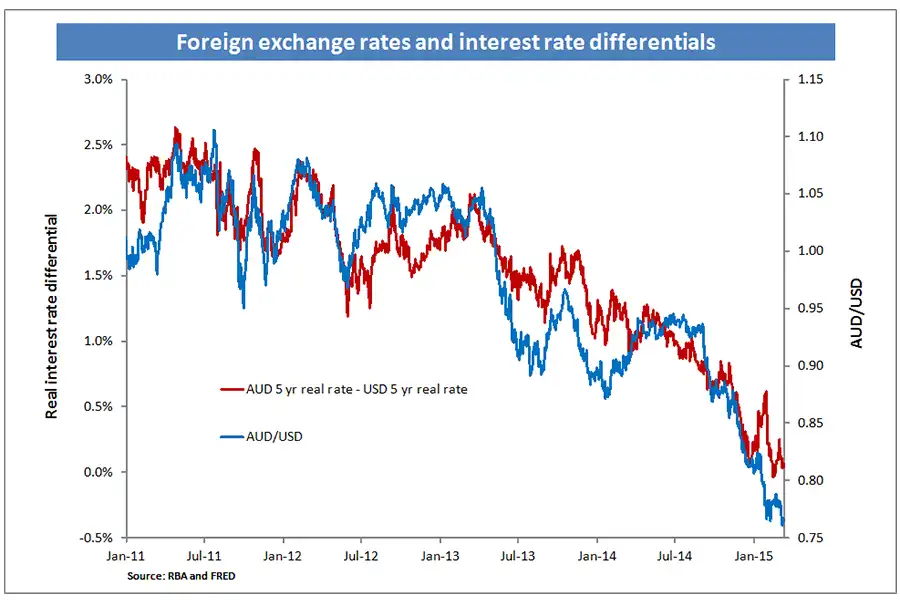

ارزها به نرخ بهره متکی هستند؛ زیرا جریان سرمایه جهانی را به داخل و خارج از یک کشور دیکته میکنند. آنها چیزی هستند که سرمایهگذاران برای تعیین اینکه آیا در یک کشور سرمایهگذاری کنند یا خیر، استفاده میکنند. بهعنوان مثال، اگر بین یک حساب پسانداز با Interest rate 1% و دیگری با Interest rate 0.25% انتخاب داشتهباشید، کدام را انتخاب میکنید؟

هر چه Interest rate یک کشور بالاتر باشد، احتمال تقویت پول آن بیشتر میشود. ارزهای احاطهشده با نرخهای بهره پایینتر به احتمال زیاد در بلندمدت تضعیف میشوند. نکته اصلی در اینجا این است که نرخهای بهره داخلی بهطور مستقیم بر احساس بازیگران بازار جهانی در مورد ارزش یک ارز نسبت به ارز دیگر تأثیر میگذارند.

انتظارات نرخ بهره

بازارها با پیشبینی رویدادها و موقعیتهای مختلف همواره درحال تغییر هستند. نرخهای بهره همان کار را انجام میدهند؛ یعنی تغییر میکنند، اما قطعاً به دفعات تغییر نمیکنند. بیشتر معاملهگران فارکس وقت خود را روی نرخهای بهره فعلی نمیگذارند، زیرا بازار قبلاً آنها را به قیمت ارز قیمتگذاری کرده است. آنچه مهمتر است اینکه انتظار میرود نرخ بهره به کجا برسد. همچنین مهم است بدانید نرخهای بهره تمایل دارند مطابق با سیاست پولی یا بهطور خاصتر، با پایان چرخههای پولی تغییر کنند.

اگر نرخها در یک دوره زمانی پایین و پایینتر رفتهاند، تقریباً اجتنابناپذیر است که برعکس این امر اتفاق بیفتد. نرخها باید در مقطعی افزایش یابند و میتوانید روی سفتهبازان حساب کنید تا بفهمند چه زمانی و چقدر این اتفاق خواهد افتاد.

بازار به آنها خواهد گفت؛ یک شیفت در انتظارات، سیگنالی است مبنی بر اینکه تغییر در سفتهبازی آغاز خواهد شد و با نزدیکشدن به تغییر نرخ بهره، شتاب بیشتری خواهد گرفت. درحالی که نرخهای بهره با تغییر تدریجی سیاست پولی تغییر میکند، احساسات بازار هم میتواند بهطور ناگهانی تنها از یک گزارش تغییر کند. این امر باعث میشود که نرخهای بهره به شکلی شدیدتر یا حتی در جهت مخالف، آنطور که از ابتدا پیشبینی میشد، تغییر کند.

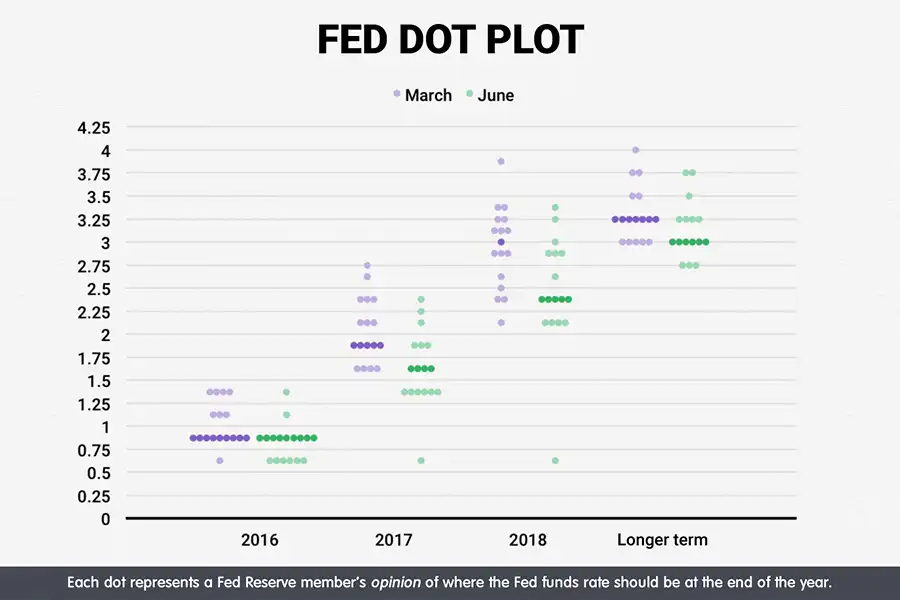

یکی از روشهایی که میتوانید برای نظارت بر انتظارات نرخ بهره استفاده کنید و البته یکی از پربینندهترین اخبار منتشرشده است، نمودار نقطهای فدرال رزرو است. نمودار نقطهای فدرال رزرو که پس از هر جلسه فدرال رزرو منتشر میشود، پیشبینیهای ۱۶ عضو کمیته بازار آزاد فدرال را نشان میدهد (بزرگهای فدرال رزرو که در واقع مسئول تعیین نرخهای بهره هستند).

تفاوت نرخ بهره

بسیاری از معاملهگران فارکس از تکنیک مقایسه Interest rate یک ارز با نرخ بهره ارز دیگر، بهعنوان نقطه شروع برای تصمیمگیری در مورد اینکه یک ارز ممکن است ضعیف یا تقویت شود، استفاده میکنند. تفاوت بین این دو Interest rate که بهعنوان «تفاوت نرخ بهره» شناخته میشود، ارزش کلیدی است که باید مراقب آن بود. این اسپرد میتواند به شما کمک کند تغییرات ارزها را که ممکن است واضح نباشد، شناسایی کنید.

اختلاف نرخ بهره که افزایش مییابد، به تقویت ارز با بازده بالاتر کمک میکند، درحالی که کاهش اختلاف برای ارز با بازده پایینتر مثبت است. مواردی که نرخ بهره دو کشور در جهت مخالف حرکت میکند، اغلب برخی از بزرگترین نوسانات بازار را ایجاد میکند. افزایش Interest rate در یک ارز همراه با کاهش Interest rate ارز دیگر، معادله کاملی برای نوسانات شدید است.

Interest rate یکی از مفاهیم بنیادی در اقتصاد است که بر تصمیمگیریها و عملکرد بازارهای مالی تأثیر میگذارد. این نرخ توسط بانکهای مرکزی تعیین میشود و تحتتاثیر عوامل گوناگونی، از جمله سیاستهای پولی، شرایط اقتصادی و تحریمهای بینالمللی قرار میگیرد. فهم عمیق از نرخ بهره و عواملی که آن را تحتتاثیر قرار میدهند، برای سیاستگذاران، سرمایهگذاران و افرادی که در بازارهای مالی فعالیت میکنند، بسیار اساسی است. بنابراین پیگیری و درک نرخ بهره و تأثیرات آن بر اقتصادها و بازارهای مالی، بهعنوان یکی از چالشهای اصلی و حیاتی در راهبردهای سیاستگذاری اقتصادی باید مورد توجه معاملهگران قرار گیرد.

اپوفایننس بهعنوان یک بروکر معتبر دارای رگوله ASIC است و اسپردهای فوق رقابتی نزدیک به صفر پیپ را به شما ارائه میدهد که باعث میشود با کاهش هزینههای معاملاتی و افزایش قدرت معاملاتی خود با استفاده از منابع بیشتر و بهینهتر، به سود بیشتری دست پیدا کنید.

تکنیکال ویوز یکی از ابزارهای ارزشمند ارائهشده توسط اپوفایننس است که به معاملهگران کمک میکند از تحلیلهای تکنیکال بهره ببرند و تصمیمات معاملاتی خود را براساس آنها بگیرند. این ابزار ارائهدهنده تحقیقات بازار مالی است که ترکیبی از تخصص تحلیلگران ارشد و الگوریتمهای خودکار را ارائه میدهد.

تکنیکال ویوز بهطور مداوم بازار را مشاهده کرده و بر اساس روشهای برتر، پیشبینیهای معاملاتی عملی را به معاملهگران ارائه میدهد. این ابزار دارای یک تیم متخصص از تکنسینهای بازار است که تمام خروجیهای تحلیلی را اعتبارسنجی میکنند تا فقط بهترین تحلیلها منتشر شود. با اپوفایننس، تجربه معاملاتی خود را به یک سطح جدید از اطمینان و موفقیت برسانید.

نرخ بهره چیست؟

Interest rate به میزانی از سود مالی اشاره دارد که یک فرد یا سازمان برای استفاده از سرمایه یا اعطای وام به دیگران دریافت میکند. این نرخ توسط بانکها، مؤسسات مالی یا دولتها تعیین میشود و بهعنوان پاداشی برای استفاده از سرمایه یا اخذ وام در نظر گرفته میشود. Interest rate از اهمیت بسزایی برخوردار است و بر رفتار اقتصادی افراد و سازمانها تأثیرگذار است.

انواع Interest rate کدامند؟

انواع مختلفی از Interest rate وجود دارد که بهطور عمده، شامل نرخ بهره نومینال، واقعی و موثر میشوند. نرخ بهره نومینال، نشاندهنده درصد سودی است که بدون در نظر گرفتن تورم یا سایر عوامل برای سرمایهگذاری یا اعطای وام ارائه میشود. نرخ بهره واقعی، نمایانگر میزان سود واقعی است که شما بعد از کسر تورم و سایر هزینهها دریافت میکنید. در نهایت، نرخ بهره موثر، نشاندهنده سودهایی است که بعد از چند دوره به سرمایه اصلی افزوده شده و به سود تبدیل میشوند. هر یک از انواع نرخ بهره میتواند تأثیرات مختلفی بر رفتار و تصمیمات اقتصادی داشتهباشد و معمولاً بسته به شرایط اقتصادی و سیاستهای مالی کشورها متغیر است.

بانکهای مرکزی چگونه نرخ بهره را تعیین میکنند؟

بانکهای مرکزی با استفاده از سیاستهای پولی مانند تغییر نرخ سود بانکی و خرید یا فروش اوراق قرضه دولتی، Interest rate را کنترل میکنند. هدف اصلی بانکهای مرکزی، معمولاً کنترل تورم، تنظیمات مالی و حفظ پایداری اقتصادی است. بهطور کلی، بانکهای مرکزی در دورههای رکود اقتصادی ممکن است Interest rate را کاهش دهند تا اقتصاد را تحریک کنند و نرخ بیکاری را کاهش دهند. از طرف دیگر، در دورههای رشد اقتصادی، بانکهای مرکزی ممکن است Interest rate را افزایش دهند تا تورم را کنترل کنند.