سفارشات کارخانههای آلمان در ماه آگوست تا حدی بهبود یافته و این نشانهای از تثبیت در بخش مهم تولیدی این کشور است که از رکود اقتصاد جهانی و نرخهای بهره بالاتر رنج میبرد. طبق گزارش، سفارشات 3.9 درصد افزایش یافته که از پیشبینی اقتصاددانان در نظرسنجی بلومبرگ و رویترز پیشی گرفته است.

دادههای روز جمعه پس از کاهش 11.3 درصدی تجدیدنظر شده در ماه قبل، که عمدتاً بهدلیل کاهش سفارشات عمده رخ داده بود، نشاندهنده پیشرفتی بزرگ است. مقامات اداره آمار میگویند افزایش ماه آگوست در درجه اول به دلیل رشد سفارش محصولات کامپیوتری، الکترونیکی و اپتیکال بوده است. اقتصاد آلمان در ماههای اخیر بهعنوان بزرگترین نقطه ضعف منطقه یورو ظاهر شده و حتی به آن لقب پیرمرد بیمار اروپا داده شده است.

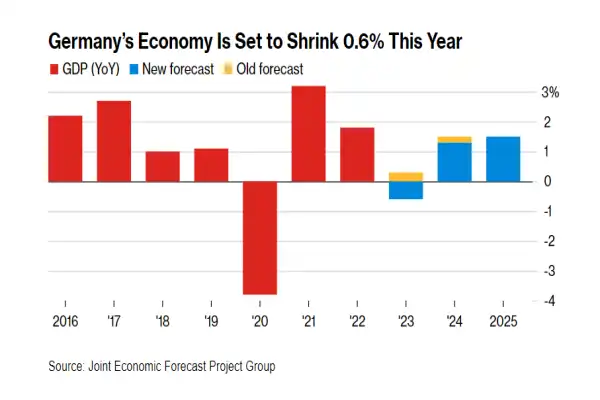

بر همین اساس، پیشبینی میشود تولید کل سال 2023 آلمان بهدلیل کاهش تقاضا برای کالاها و خدمات کاهش یابد. این کشور که شدیداً به تجارت جهانی متکی است، بهشدت تحتتأثیر سیاستهای پولی انقباضی و توسعه آهستهتر در خارج از کشور قرار گرفته و چشمانداز بلندمدت آن مختل شده است. تولیدکنندگان آلمانی با چالشهای عمیقتری نیز روبرو هستند. جنگ در اوکراین به این معنی است که آنها دیگر نمیتوانند به انرژی ارزان روسیه تکیه کنند، در حالیکه نیروی کار مسن، یافتن کارمندان جدید و تازهنفس را دشوارتر کرده و از سوی دیگر وابستگی به چین برای اقتصاد صادراتمحور آلمان گران تمام شده است.

بانک مرکزی آلمان (بوندس بانک) گفته که ممکن است تولید در سهماهه سوم کاهش یافته باشد، اگرچه اقتصاددانان انتظار دارند در سال آینده و بهدلیل افزایش دستمزدها و تورم کندتر، اقتصاد آلمان از رکود خارج شود.

خوشبینی مقامات بانک مرکزی اروپا

ایزابل اشنابل، اقتصاددان آلمانی و عضو هیئت اجرایی بانک مرکزی اروپا در مصاحبهای گفته است که اقتصاد آلمان از دو ناحیه شوک بهای انرژی و رشد اقتصادی کند در چین ضربه خورده است. با اینحال، او ابراز امیدواری کرده که بزرگترین اقتصاد اروپا بتواند مانند گذشته بر مشکلات خود غلبه کند.

اشنابل میگوید: «آلمان در گذشته موفق شده خود را متحول کند و من متقاعد شدهام امروز نیز قادر به انجام این کار خواهد بود. انتقال از سوختهای فسیلی به انرژیهای جایگزین، به آلمان فرصتهای بزرگی برای بازیابی رهبری خود در حوزه فناوری ارائه خواهد کرد. اقتصاد با گذشت زمان تقویت خواهد شد، اما پرسش کلیدی به پتانسیل رشد بلندمدت و تداوم آن مربوط میشود که تا حد زیادی به نحوه برخورد آلمان با چالشهای ساختاری خود بستگی دارد.»

رشد مازاد تجاری در سایه کاهش صادرات و واردات

اداره آمار آلمان روز پنجشنبه اعلام کرد مازاد تجاری تعدیلشده این کشور که نشاندهنده تفاوت بین صادرات و واردات کالا است، در آگوست 2023 از 15.9 میلیارد یورو در ماه قبل به 16.6 میلیارد یورو افزایش یافته و از پیشبینی 15 میلیارد یورویی اقتصاددانان فراتر رفته است.

در ماه آگوست، صادرات با 1.2 درصد کاهش به 127.9 میلیارد یورو رسید که پایینترین مقدار از مارس 2022 و بسیار بدتر از پیشبینی کاهش 0.4 درصدی بوده است. در همین دوره، واردات بهشکل غیرمنتظرهای 0.4 درصد کاهش یافت و به 111.4 میلیارد یورو رسید که کمترین میزان از ژانویه سال گذشته بهشمار میرود.

در این دوره صادرات به ایالات متحده، بریتانیا و روسیه کاهش، اما به چین افزایش یافته است. صادرات در ماه آگوست دومین افت ماهانه متوالی را تجربه میکند که نشاندهنده کاهش مداوم تقاضای جهانی برای کالاهای تولیدی آلمان مانند خودرو و لوازم صنعتی است.

با اینحال، چشمانداز رشد اقتصادی چین میتواند تا حدودی نگرانیها نسبت به اقتصاد آلمان را کمرنگ کند.