معاملهگران در بحبوحه نگرانیهای فزاینده مبنی بر اینکه منطقه یورو با تورم پایدار مواجه است، شرطبندیهای خود روی افزایش یکچهارم واحدی نرخ بهره را نسبت به هفته قبل بالاتر بردهاند. بازارهای پولی اکنون 70 درصد احتمال میدهند که بانک مرکزی اروپا نرخ بهره را در روز پنجشنبه افزایش دهد، در حالیکه احتمال افزایش نرخ بهره در اوایل این ماه تنها 20 درصد و هفته قبل حدود 50 درصد بود.

این تغییر در انتظارات پس از آن صورت میگیرد که برآوردهای اقتصادی جدید بانک مرکزی اروپا، پیشبینی تورم را برای سال 2024 بالای 3 درصد نشان داد، که این امر میتواند باعث تشدید سیاستهای انقباضی شود.

پوجا کومرا، استراتژیست ارشد نرخ بهره اروپا در بانک تورنتو-دومینیون، گفت: «این برآورد بهطور قطع باعث تقویت احتمال افزایش نرخ بهره شده است، در حالی که بازارها تا پیش از این نسبت به سناریوی بدون افزایش راضی بودند.»

کومرا معتقد است که تصمیم نسبت به افزایش یا توقف، به یک اندازه محتمل است، اما در نهایت ECB حکم به توقف خواهد داد. در همین حال فرانچسکو پسوله، استراتژیست بانک ING میگوید: «تراز ریسکها همچنان به سمت افزایش نرخ بهره متمایل است.» او پیشبینی میکند که نرخ بهره 25 واحد افزایش یابد، زیرا بانک مرکزی اروپا در تلاش است تا بازارها را نسبت به پایان نیافتن مبارزه با تورم متقاعد سازد. پسوله همچنین انتظار دارد که EURUSD پس از تصمیم ECB، در حوالی نرخ برابری 1.07 باقی بماند.

او با اشاره به وخامت شرایط اقتصادی و دشواری متقاعد کردن بازارها به افزایش بیشتر، گفت: «بازارها نسبت به توانایی بانک مرکزی اروپا در افزایش بیشتر نرخ بهره تردید دارند. بهترین کاری که لاگارد میتواند برای یورو انجام دهد، ارائه یک راه نجات است.»

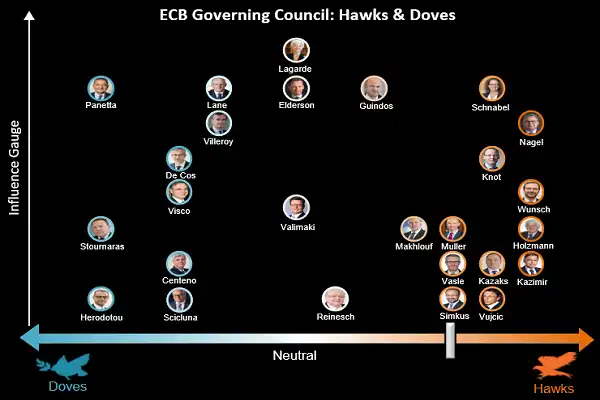

مواضع متضاد اعضا

تصمیم بانک مرکزی اروپا برای سرمایهگذاران مخاطرهآمیز است، اما بهگفته افرادی که با این موضوع آشنا هستند، حتی شرکتکنندگان در جلسه نیز، هیچ تصوری از نتیجه احتمالی ندارند. با توجه به سیگنالهای متناقض در آخرین دادههای اقتصادی و پیشبینیهای جدید، هر دو طرف مهمات لازم برای ورود به مناقشهای داغ را در اختیار دارند.

دادههای حمایتکننده از توقف، شامل شواهد فزایندهای از کندشدن رشد اقتصادی منطقه است. بهگفته تحلیلگران، رکود صنعتی در آلمان که بزرگترین اقتصاد حوزه یورو است، به احتمال زیاد موجب تداوم رکود در اقتصاد این کشور در سه ماهه سوم 2023 خواهد شد.

با توجه به این موضوع، اعضای داویش احتمالاً خواهان توقف کمپین انقباضی خواهند شد تا اثرات نرخ بهره بالا روی کندی اقتصاد و در نهایت تورم، به درستی مشخص شود. آنها همچنین میتوانند به این احتمال اشاره کنند که تورم خالص هم اکنون به اوج خود رسیده است.

اعضای هاوکیش ECB با این استدلال که تورم خالص و هدلاین همچنان بالای 5 درصد قرار دارند و بهای نفت و بنزین اخیراً افزایش یافته، با توقف نرخ بهره مخالفت خواهند کرد. از سوی دیگر، میزان انتظارات برای قیمتهای مصرفکننده نیز اخیراً افزایش یافته است.

آنها همچنین میتوانند بر استدلال ایزابل اشنابل، عضو هیئت اجرایی بانک مرکزی اروپا، مبنی بر اینکه بخشی از کندی اقتصادی در حال حاضر ممکن است منعکسکننده تغییرات بلندمدتی مانند کاهش تقاضا باشد، استناد کنند.

بانک مرکزی اروپا نتیجه تصمیم شورای حکام را در ساعت 12:30 گرینویچ اعلام خواهد کرد و نیم ساعت بعد کریستین لاگارد یک کنفرانس مطبوعاتی برگزار خواهد کرد.