طلا در هفتههای اخیر و در مواجهه با عوامل بازدارنده متعددی مانند افزایش بازدهی اوراق قرضه ایالات متحده، دلار قویتر و چشمانداز بالا ماندن نرخ بهره آمریکا برای مدت طولانیتر سقوط کرده است. نظرسنجیها از مدیران سرمایهگذاری مستقل گرفته تا صندوقهای پوشش ریسک، خوشبینی محتاطانهای نسبت به چشمانداز قیمت فلز زرد در سال 2024 ارائه میکند.

در نظرسنجی صورت گرفته از سوی بلومبرگ، هیچ یک از پاسخدهندگان نگفتهاند میزان طلای پرتفوی تحت مدیریت خود را در 12 ماه آینده کاهش خواهند داد و حتی تعدادی انتظار دارند میزان طلای خود را افزایش دهند. بیش از دو سوم افراد تحت پرسش، انتظار افزایش قیمت را دارند و تعداد کمتری انتظار دارند طلا سقف تاریخی جدیدی خلق کند. این نظرسنجی بین 10 تا 22 آگوست انجام شده است.

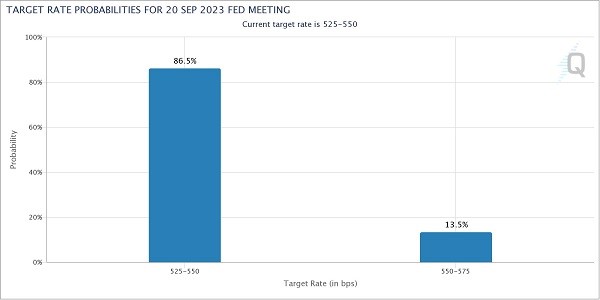

طلا و نرخ بهره فدرال رزرو

هنوز ابهام آشکاری در مورد اینکه چه زمانی فدرال رزرو به چرخه انقباضی خود پایان میدهد، وجود دارد. کاهش نرخ بهره میتواند رویدادی بسیار مهم برای طلای بدون بهره باشد. با اینحال، بانکهای مرکزی جهان همچنان با تورم پایدار دستوپنجه نرم میکنند و بازار کار ایالات متحده به طرز شگفتآوری در برابر کمپین انقباضی فدرال رزرو، انعطافپذیر باقیمانده است.

در حالی که نشانههایی وجود دارد که سرمایهگذاران آماده هستند تا نرخ بهره برای مدت طولانیتری در سطوح فعلی باقی بماند، بازار سوآپ همچنان انتظار دارد نرخ بهره در اوایل سال آینده کاهش یابد.

تحلیلگران بر این باورند تقاضای طلا از سوی سرمایهگذارانی که منتظر پایان چرخه انقباضی فدرال رزرو هستند، میتواند فلز زرد را به ثبت رکورد 2250 دلار در هر اونس سوق دهد. طلا در حال حاضر نزدیک به 1900 دلار در هر اونس معامله میشود که حدود 8 درصد نسبت به اوج امسال کمتر است. طلا در آگوست 2020 و در بحبوحه آشفتگی اقتصادی جهانی ناشی از همهگیری کووید-19، به رکورد 2075 دلار در هر اونس دست یافت.

پناهگاه امن سنتی

نظرسنجی دیگری که از سوی بلومبرگ صورت گرفته، از انتظارات برای افزایش قیمت طلا خبر میدهد. بر اساس پاسخ کاربران جهانی بلومبرگ، طلا در 12 ماه آینده با قیمت 2021 دلار در هر اونس معامله خواهد شد.

اشتهای ادامهدار برای طلا به نگرانیهای پایدار در مورد تنشهای ژئوپلیتیکی و عدم قطعیتهای کلان اقتصادی اشاره دارد؛ بهعنوان مثال، تنشهای روزافزون بین ایالات متحده و چین، جنگ در اوکراین، بحران املاک چین و کاهش رتبه اعتباری ایالات متحده از رشد قیمت طلا پشتیبانی میکنند. از سوی دیگر، ادامه خرید طلا توسط بانکهای مرکزی جهانی و تقاضای نسبتاً قوی معاملهگران خرد در بازارهای نوظهور نیز باعث تداوم روند صعودی خواهد شد.

با اینحال سرمایهگذاران در کوتاهمدت، دلار را پناهگاه امن بهتری در مواجهه با رکود جهانی میبینند و تنها پایان چرخه انقباضی فدرال رزرو و آغاز کاهش نرخ بهره است که میتواند طلا را به جایگاه سابق خود بهعنوان ابزار پوشش ریسک بازگرداند.

سرمایهگذاران برای یافتن سرنخهای بعدی در مورد نرخ بهره به گردهمایی این هفته بانکهای مرکزی در جکسون هول توجه خواهند کرد؛ جاییکه قرار است جروم پاول رئیس فدرال رزرو و کریستین لاگارد رئیس بانک مرکزی اروپا در روز جمعه سخنرانی داشته باشند.

منبع: بلومبرگ