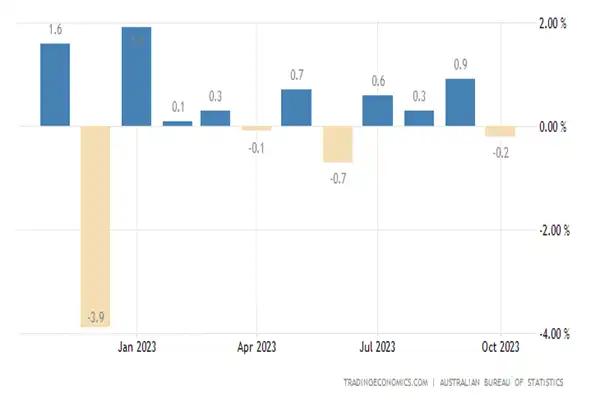

خردهفروشی استرالیا بهصورت غیرمنتظرهای در ماه اکتبر کاهش یافت؛ برخی این افت را نشانهای از این میدانند که افزایش شدید نرخ بهره بانک مرکزی در نهایت روی قدرت خرید خانوارها اثر گذاشته است.

دادههای اداره آمار استرالیا در روز سهشنبه 28 نوامبر نشان داد که فروش نسبت به ماه قبل 0.2 درصد کاهش یافته است، در حالیکه تخمینزده میشد 0.1 درصد افزایش داشته باشد. این نرخ، ضعیفترین میزان خردهفروشی از ژوئن و بسیار کمتر از رشد چشمگیر 0.9 درصدی ماه سپتامبر است.

بن دوربر، رئیس بخش آمار خردهفروشی اداره آمار استرالیا گفت: «بهنظر میرسد مصرفکنندگان در ماه اکتبر دکمه توقف برخی از هزینههای اختیاری را زدهاند و احتمالاً منتظر هستند تا از تخفیفها در رویدادهای فروش جمعه سیاه در ماه نوامبر استفاده کنند. این الگویی است که در سالهای اخیر شاهد آن بودهایم.»

در این دوره، فروش در اکثر دستهها، یعنی خردهفروشی کالاهای خانگی، پوشاک، کفش، کافهها، رستورانها و غذای آماده کاهش یافت. از منظر منطقهای، فروش در نیو ساوت ولز، ویکتوریا، استرالیای جنوبی، قلمرو شمالی و منطقه پایتخت استرالیا کاهش و در کوئینزلند و غرب استرالیا افزایش یافت.

اثر خردهفروشی بر تصمیمات RBA

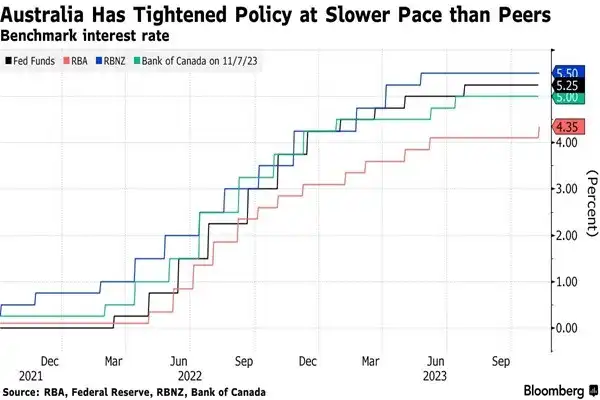

بانک مرکزی استرالیا (RBA) در اوایل این ماه سیاستهای انقباضی خود را از سر گرفت و نرخ بهره را به بالاترین میزان در 12 سال گذشته، یعنی 4.35 درصد افزایش داد. بر طبق صورتجلسه این نشست، سیاستگذاران به این جمعبندی رسیدند که هزینههای استقراض بایستی افزایش یابد تا اقتصاد قویتر از حد انتظاری که بر فشارهای تورمی دامن میزند، مهار شود.

بهطور کلی، بانکهای مرکزی در سراسر جهان از انعطافپذیری خانوارها در مواجهه با افزایش شدید نرخ بهره و افزایش تورم ناشی از رشد بهای انرژی شگفتزده شدهاند. در این میان، عامل کلیدی موثر بر قدرت هزینهکرد خانوارها، بازارهای کار فشرده است که عموماً به مصرفکنندگان آزادی عمل برای خرجکرد بیشتر را میدهد.

استرالیا نیز از این قاعده مستثنی نبوده و نرخ بیکاری از ژوئن سال گذشته در محدوده 3.4 تا 3.7 درصد در نوسان بوده است، سطحی که از اوایل دهه 1970 مشاهده نشده و بهنوعی اشتغال کامل در این کشور محسوب میشود.

با توجه به اینکه مصرف داخلی بیش از نیمی از تولید ناخالص داخلی استرالیا را شکل میدهد، خردهفروشی اغلب یکی از ملاحظات مهم سیاستگذاران در زمینه تصمیم گیریهای مرتبط با نرخ بهره است. نشست نهایی RBA در سال 2023 برای هفته آینده برنامهریزی شده که در ادامه به آن خواهیم پرداخت.

پیشبینی نشست سیاستگذاری RBA

بانک مرکزی استرالیا هفته آینده نشست تعیین نرخ بهره دارد و میشل بولاک رئیس RBA نیز در روزهای اخیر مواضع نسبتاً هاوکیشی اتخاذ کرده و ضمن نسبت دادن تورم به موج مهاجرت و تقاضا، راه مقابله با آن را افزایش نرخ بهره دانسته است.

بولاک ضمن ابراز نگرانی نسبت به تورم خدمات، معتقد است نرخ بهره فعلی در سطوح محدودکننده قرار دارد، اما به عدم قطعیت در مسیر تورم بایستی توجه داشت. با این حال، بانک مرکزی استرالیا معتقد است تورم در سال 2025 به نرخ هدف باز خواهد گشت.

بازارها نیز انتظار ندارند RBA در نشست سیاستگذاری پنجم دسامبر نرخ بهره را از 4.35% فعلی تغییر دهد، منوط به اینکه دادههای تورمی 29 نوامبر شگفتی صعودی قابل توجهی نداشته باشند. برآوردها بر این اساس است که نرخ تورم سالانه در محدوده 5 تا 5.2 درصد باشد که علیرغم فاصله نسبتاً زیاد با هدف 2 درصدی، کماکان از روند نزولی تورم حکایت دارد.