طی ماههای اخیر، دادههای تورم منطقه یورو برای یافتن سرنخهایی در مورد اینکه بانک مرکزی اروپا چقدر نرخ بهره را افزایش خواهد داد، مورد بررسی دقیق قرار گرفتهاند، اما دادههای تورمی اخیر، بازارها را به شرطبندی روی کاهش نرخ بهره سوق داده است.

دلیل این تغییر به آخرین جلسه سیاستگذاری بانک مرکزی اروپا و مواضع داویش بیانیه شورای حکام و کریستین لاگارد رئیس ECB بازمیگردد که سرمایهگذاران و اقتصاددانان را نسبت به پایان چرخه انقباضی متقاعد ساخته است.

اکنون تمرکز بر حفظ نرخ بهره روی 4 درصد برای مدتی طولانی است. اما سرمایهگذاران میپرسند در مواجهه با یک اقتصاد در آستانه رکود و سیاستمدارانی که در حال آسیبرساندن به رشد هستند، نرخ بهره تا چه مدت میتواند روی سطوح فعلی باقی بماند.

بازارها در حال حاضر روی اولین کاهش نرخ بهره در جولای آینده شرطبندی میکنند، اما مقامات بانک مرکزی اروپا در مورد جدول زمانبندی چرخش سیاستها موضع شفافی نداشتهاند.

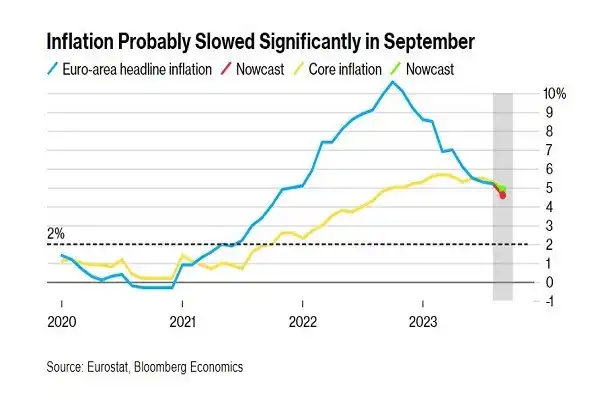

کاهش تورم ناحیه یورو

اینکه نرخ بهره تا چه مدتی در سطوح فعلی باقی میماند، بهمقدار زیادی به فشارهای قیمتی بستگی دارد و دادههای تورمی روز جمعه اولین برآورد را در این زمینه ارائه خواهد کرد. تحلیلگران بر این باورند که تورم سالانه ناحیه یورو از 5.2 درصد در ماه آگوست، به 4.6 درصد در سپتامبر کاهش خواهد یافت. برخی کارشناسان انتظار دارند تورم خالص در بازه سالانه به 4.9% کاهش یابد و گروهی دیگر 4.8% را پیشبینی میکنند.

در عین حال، برآورد میشود تورم در آلمان کاهش قابلتوجهی را تجربه کند، اما فرانسه، اسپانیا و ایتالیا با شتابگیری مجدد تورم مواجه شوند. کاهش تورم هدلاین و خالص به کمتر از 5% در ماه سپتامبر، فشار بر بانک مرکزی اروپا را کاهش داده و این فرضیه را تقویت میکند که نرخ بهره به اوج خود رسیده است.

مواضع اعضای ECB

به عقیده بسیاری از کارشناسان، بازگرداندن تورم از سطوح فعلی به هدف 2 درصدی بانک مرکزی اروپا، ممکن است سختترین بخش کار باشد و بعید است با سرعت فعلی شاهد کاهش تورم باشیم، زیرا تورم به هسته سخت خود رسیده است.

بانک مرکزی اروپا پیشبینی میکند تورم در سال 2024 بهصورت میانگین حوالی 3.2 درصد باشد و در سال 2025 بههدف خود برسد. پیتر کازیمیر، رئیس هاوکیش بانک مرکزی اسلواکی هشدار داده است که مقامات تا زمانی که پیشبینیهای سهماهه را نبینند، نمیتوانند موضعی کاملاً واضح در این زمینه اتخاذ کنند.

کازیمیر میگوید: «اگر ما در اوج نرخ بهره هستیم، لازم است مدتی در اینجا باقی بمانیم و زمستان، بهار و تابستان را در همین سطوح سپری کنیم.» برخی دیگر از اعضای شورای حکام 26 نفره نیز هشدار میدهند برای اعلام اوج نرخها خیلی زود است و اگر قیمتها همانطور که پیشبینی میشود کاهش نیابد، ممکن است تشدید سیاستها لازم باشد.

یواخیم ناگل رئیس بوندسبانک که در دسته اعضایهاوکیش ECB قرار دارد میگوید: «رسیدن به اوج نرخ بهره را هنوز نمیتوان بهوضوح پیشبینی کرد. نرخ تورم هنوز خیلی بالاست و برآوردها تنها شیب نزولی ملایمی را نشان میدهند.»

با اینحال، بیشتر اعضا فکر میکنند نرخها اکنون در نقطه اوج خود هستند و علیرغم اینکه لاگارد میگوید «بانک مرکزی اروپا در این زمینه تصمیمی نگرفته، بحثی نکرده و یا حتی چیزی را اعلام نکرده است»، برخی از سیاستگذاران شروع به بیان این موضوع با صدای بلند کردهاند. یانیس استورناراس یونانی که عمدتاً مواضعی داویش اتخاذ میکند، هفته گذشته گفت: «من فکر میکنم ما به اوج نرخ بهره رسیدهایم و تصور میکنم گام بعدی ما، کاهش نرخ بهره خواهد بود. این احساس و درک من است.»

ویلروی، دیگر عضو داویش بانک مرکزی اروپا میگوید ECB بایستی بر تثبیت نرخ بهره تمرکز کند، نه افزایش نرخ بهره، زیرا این ریسک وجود دارد که افزایش بیشتر نرخ بهره بیش از حد نیاز باشد. ویلروی ضمن ابراز نگرانی نسبت به تأثیر افزایش قیمت نفت بر تورم میافزاید: «بازار نباید انتظار کاهش نرخ بهره را به این زودیها داشته باشد و حفظ سطح فعلی نرخ بهره باعث کاهش تورم میشود.»