بانکهای والاستریت افزایش قیمت انرژی و کاهش رشد منطقه یورو را عاملی برای تضعیف یورو در برابر دلار میدانند. بزرگترین بانکهای والاستریت انتظار دارند یورو در برابر دلار آمریکا تضعیف شود، زیرا جنگ در خاورمیانه تهدیدی برای افزایش قیمت انرژی وارداتی اروپا است و هزینههای استقراض بالاتر، بر رشد منطقه یورو تأثیر میگذارد.

جیپیمورگن پیشبینی خود برای یورو را تا پایان سال به 1 دلار کاهش داده و سیتی بانک نیز اعلام کرد که با توجه به برآورد این بانک مبنی بر «رخدادن رکود اقتصادی در اروپا، خیلی زودتر از ایالات متحده»، یورو و دلار ظرف مدت کمتر از شش ماه، ارزشی برابر خواهند داشت.

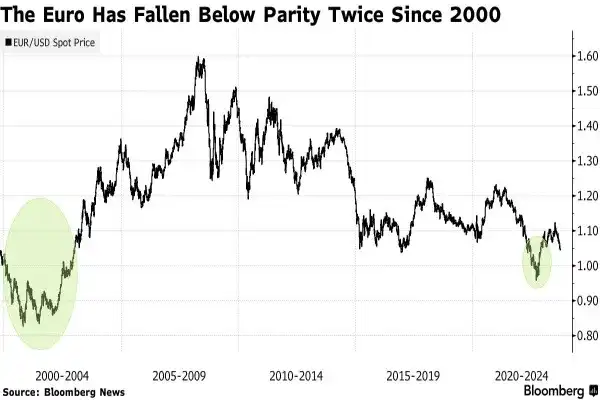

یورو که در حال حاضر با قیمت 1.0580 دلار معامله میشود، از زمان اوج خود در اواسط جولای تاکنون، حدود 6 درصد در برابر دلار تضعیف شده است، زیرا قدرت غیرمنتظره اقتصاد ایالات متحده دلار را بالاتر برده، در حالی که منطقه یورو خود را برای رکود آماده میکند.

میرا چاندان، رئیس تیم تحقیقاتی استراتژی جهانی فارکس در جیپی مورگن با اشاره به شرایط مالی سختتر و ریسکهای ژئوپلیتیکی بالقوه، میگوید: «علیرغم ضعف اخیر یورو، با در نظر گرفتن بیشمار ابهامهایی که ارز یورو با آن روبهرو است، میتوان کاهش بیشتر تا نرخ برابری یک را محتمل دانست.»

قدرت اقتصاد آمریکا و ضعف آلمان

اقتصاد انعطافپذیر ایالات متحده در ماههای اخیر به افزایش ارزش دلار کمک کرده است، در حالی که افزایش ترس از رکود در آلمان که بهشکل سنتی موتور رشد منطقه یورو بهشمار میرود، ارز یورو را تضعیف کرده است.

دولت آلمان هفته گذشته پیشبینی خود برای رشد اقتصادی را کاهش داد و هشدار داد اقتصاد این کشور در سال جاری 0.4 درصد کوچک خواهد شد، در حالیکه صندوق بینالمللی پول انتظار دارد که آلمان بدترین اقتصاد در بین اقتصادهای پیشرفته در سال جاری باشد.

بحرانهای ژئوپلتیکی و اثر آن بر بازار انرژی

کاهش نرخ برابری پیشبینی شده، یورو را بهسطحی برمیگرداند که از نیمه دوم سال گذشته و زمانی که یورو برای اولین بار از سال 2002، به زیر 1 دلار سقوط کرد مشاهده نشده است. افت سال گذشته، بهدنبال جنگ روسیه و اوکراین و قطع گاز صادراتی روسیه به اروپا رخ داد. افزایش اخیر قیمت انرژی که با جنگ اسرائیل و حماس کلید خورده نیز فشار بر اقتصاد حوزه یورو را افزایش داده است.

پس از حمله حماس به اسرائیل در 7 اکتبر، قیمت آتی گاز اروپا 26 درصد افزایش یافته است. قیمتها هم اکنون حدود 50 یورو در هر مگاوات ساعت معامله میشوند، که هنوز بسیار پایینتر از اوج بیش از 300 یورو در مگاوات ساعتی آگوست 2022 هستند. اروپا تا حد زیادی مخازن گاز خود را پر کرده است و این امر از اختلالات بیشتر بازار جلوگیری کرده است.

عوامل موثر بر ضعف یورو

در یادداشت تحقیقاتی روز جمعه، تحلیلگران گلدمن ساکس گفتند که مومنتوم نزولی یورو در حال افزایش است، زیرا نگرانی سرمایهگذاران اوراق قرضه، در مورد کسری بودجه ایتالیا تشدید شده است، ضمن اینکه ریسک بالایی برای جهش قیمت نفت و گاز طبیعی وجود دارد.

اسپرد یا شکاف بین بازدهی اوراق بدهی معیار ایتالیا و آلمان در روز دوشنبه 2.01 درصد بود که از سطح کلیدی 2 درصدی عبور کرد. فشارهای بازار اوراق قرضه میتواند بانک مرکزی اروپا را برای توقف کمپین انقباضی یا شروع کاهش نرخ بهره تحت فشار قرار دهد.

رئیس بانک مرکزی اسپانیا روز دوشنبه گفت که سقوط در بازارهای بدهی جهانی به این معنی است که بانک مرکزی اروپا احتمالاً به اندازه کافی برای کنترل تورم تلاش کرده است. از سوی دیگر، سفتهبازان در هفتههای اخیر شرطبندیهای صعودی روی یورو را حذف کردهاند.

طبق دادههای کمیسیون معاملات آتی کامودیتی ایالات متحده، موقعیتهای خرید خالص یورو برای هفته منتهی به 10 اکتبر حدود 75000 قرارداد بوده که در مقایسه با 170،000 قرارداد ماه آگوست کاهش چشمگیری داشته است.

در حالی که برخی بانکها همچنان انتظار دارند که یورو تا پایان سال تقویت شود، تعدادی از بانکها از جمله رابوبانک، نامورا و RTC پیشبینیهای خود را در هفتههای اخیر به سمت پایین بازبینی کرده و اکنون انتظار دارند یورو تا پایان سال جاری یا اوایل سال 2024 به نرخ برابری 1.02 در برابر هر دلار کاهش یابد.

منبع: فایننشال تایمز